El mundo inmobiliario logístico ha estado rodeado de un aura especial estos últimos 3 años en los que los datos no han hecho más que crecer y crecer, sin parecer llegar al final. En cifras, podemos decir que la inversión en España ha llegado a estar casi en los 2.700 millones de € y en absorción, así es como llamamos a los m2 de alquiler, en términos anuales se ha llegado a los 2,8 millones de m2, cifras que duplican la media de los cinco años anteriores al 2020.

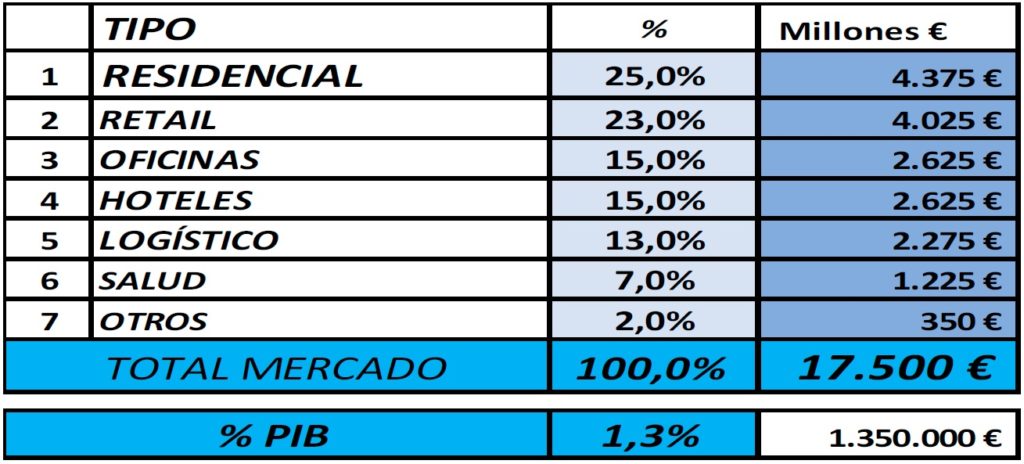

El mundo inmobiliario en España ha recuperado los niveles del 2018 en términos de inversión y ha movido unos 17.500 millones de € repartidos de la siguiente forma:

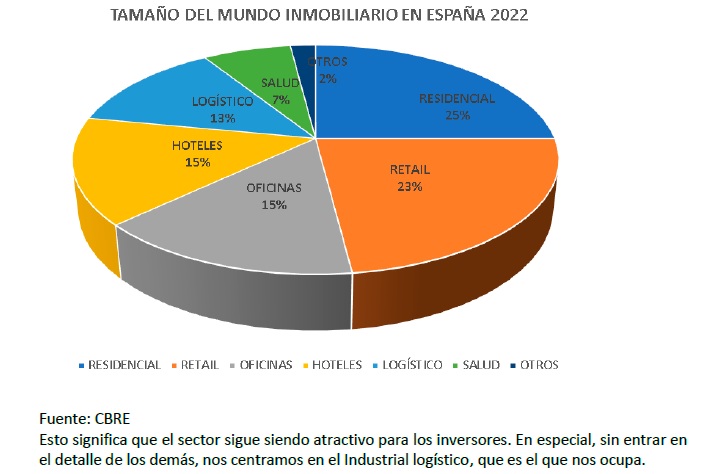

El industrial logístico, llamado por todos el inmologístico, no ha subido mucho en peso, ya que la media de los últimos 5 años es del 12 % y ahora está en un 13% en el 2022, pero si en alquiler, donde ha pasado de una absorción nacional de 1,4 millones de m2 a 2,8 millones, duplicando la contratación coincidiendo con la pandemia. Esto ha hecho que el stock disponible para alquilar baje a niveles del 6% en zona centro, 3% en Barcelona y 1% en Valencia. Cada vez hay menos disponibilidad para alquilar.

El factor clave ha sido sin duda el covid19, y con él, la obligación de todos de conseguir productos a través del canal ecommerce, porque no teníamos otra forma ante el encierro al que fuimos sometidos. Hay que entender bien que el comercio online se compone de dos partes principales:

- Servicios: viajes, hoteles, transporte de personas, etc.,

- Productos: moda, electrónica, alimentación, farmacia, etc.

No todo es igual en relación con la logística si nos fijamos sólo en su facturación del negocio online. Hay que desglosar ese dato para ver cuánto hay de cada parte. Luego, dentro de cada parte, si miramos la facturación de productos, no es lo mismo la moda, cuyo valor unidad es más pequeño, que la electrónica. Al final, lo que nos interesa saber son parámetros logísticos, es decir, número de unidades que se mueven a través de la cifra de negocio, que es más fácil de saber de forma pública.

Otra forma indirecta de ver su evolución es seguir a Amazon. Como Amazon mueve un 65% de estos productos en España, es fácil seguir la pista en función de su crecimiento y decrecimiento viendo lo que le ocurre. En la pandemia duplicó cifras y ahora está retrocediendo a números anteriores. Por si alguien no lo sabe, el surtido de Amazon ronda los 2 millones de productos y sólo es asimilable al del Corte Inglés. Nadie tiene ese surtido porque el coste se incrementa cada vez que sube el surtido, básico en retail.

Como vamos a ver sólo el online de producto produce un efecto multiplicador de la demanda de espacio en la cadena logística por dos motivos principales:

- Porque se trabaja en suelo, perdiendo entre 4 y 5 niveles de productividad de espacio respecto al producto estándar y su logística. En algunos almacenes se introducen mesalinas para mejorar esta pérdida.

- Porque se almacena en unidad de venta, no en unidad logística, perdiendo un 66% de volumen en ocupación, o sea, tres veces más espacio. Es un dato Amazon, pero dado que supone el 65%, lo damos por bueno.

El efecto de estos dos factores produce que cada producto que pedimos por el canal online produce un incremento de espacio de 15 veces más que antes con el flujo de tienda, donde la logística está optimizada para las cajas y palets.

El impacto del online en la demanda de alquiler logístico ha llegado a ser de un 40%, casi la mitad, empujando la contratación, tanto en zona Prime, para consumo local, como en zona lejana, tipo Big Box, para suministro a nivel nacional, como ha ocurrido en Illescas, Toledo.

Recuperado el mundo del covid19 en 2023, el público en general ha vuelto a la tienda y ha bajado considerablemente el consumo online de producto, que se ha visto compensado en facturación, por el del viajes, hoteles y turismo, lo que ha producido un frenazo de la demanda de alquiler.

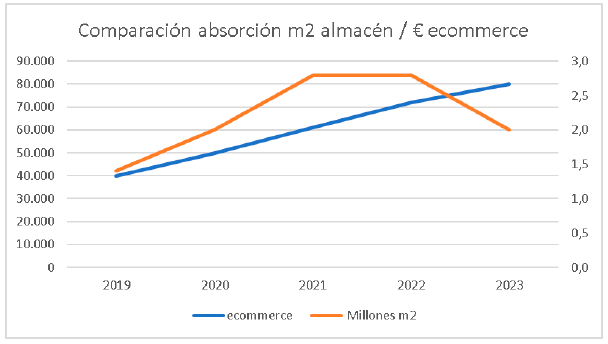

Véase el gráfico comparativo de crecimiento online y crecimiento de contratación de alquiler de m2 en España. En la pandemia casi todo el online era de producto porque no podíamos viajar y teníamos que pedir la comida en casa produciendo un empuje enorme. Pero cuando se recupera en el 2022 la demanda se estabiliza y baja.

Aunque el online siga subiendo un 10% en 2023, menos que antes que crecía a 2 dígitos, el de producto ha perdido mucho y el de servicio ha vuelto a recuperar facturación. Para entender bien la relación crecimiento ecommerce/inmologístico hay que desglosar, como hemos dicho anteriormente, el primero en producto y servicio, haciendo caso para las previsiones sólo al de producto, que es el que va a mover la necesidad de espacio logístico.

El entorno macroeconómico general de subida de tipos ante una inflación desbocada y la subida de costes de construcción de más de un 30% intrínsecos al sector, suponen ya un frenazo económico general que ha producido en el inmologístico 2023 una subida de alquileres casi inmediata de más del 10% y una subida de yields al 5,5 – 6,5%.

Pero nuestro pequeño Asterix singular y diferencial del resto de negocios inmobiliarios es resistente, el comercio online de producto va a seguir creciendo, y aún les queda un recorrido grande respecto a otros mercados más avanzados, como el inglés o el americano, que van por delante. Esto significa que nuestro sector frenará, como lo está haciendo ya, pero seguirá contando con una ventaja sobre el resto de inmobiliarios y demás sectores económicos. Debe superarse más del 10% del PIB del comercio total para alcanzar un equilibrio tienda/online. Será entonces cuando el inmologístico pierda a su pequeño galo y la ventaja diferencial con la que cuenta hoy en día.

Enrique López Barea

Director General de DDW

Asociado de RALOG – Red Ayuda Logística

No responses yet